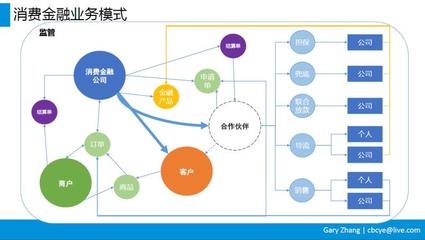

互联网消费金融业务全流程解析 从申请到贷后管理的个人服务全景

随着科技与金融的深度融合,互联网消费金融已深入大众生活,为个人提供便捷、高效的信贷服务。其全流程覆盖申请、审核、放款、还款及贷后管理,形成一条完整的服务链条。以下将对个人互联网消费金融业务的全流程进行详细分享。

一、用户申请与准入

流程始于用户通过互联网平台(如手机APP、网站)提交申请。用户需填写基本信息(如身份、职业、收入)并授权平台查询征信报告。平台运用大数据技术初步评估用户信用,设置准入门槛,例如年龄要求(通常18-60周岁)、稳定收入来源等。这一阶段强调便捷性,用户可随时随地操作,无需线下奔波。

二、智能风控与审核

审核是核心环节,互联网消费金融依托人工智能和机器学习模型进行智能风控。系统自动分析用户提交的数据及第三方数据(如电商行为、社交信息),评估还款能力与意愿,生成信用评分。高风险申请可能触发人工复核。此流程通常在几分钟内完成,大幅提升效率,同时降低欺诈风险。

三、授信与放款

审核通过后,平台根据用户信用状况授予特定额度(如数百至数万元)和利率。用户可即时在额度内申请借款,填写金额、期限等信息。资金一般通过合作银行或支付机构快速放款至绑定账户,实现“秒级到账”,满足紧急消费需求,如购物、教育或医疗支出。

四、还款与灵活管理

还款阶段提供多样化服务。用户可通过自动扣款或手动操作偿还本息,平台支持分期还款、提前还款等选项,并发送短信或APP提醒以避免逾期。互联网服务还常包含额度调整、产品推荐等个性化功能,帮助用户优化财务规划。

五、贷后管理与生态扩展

贷后管理涉及逾期催收、用户服务及信用维护。平台使用智能催收系统,根据逾期程度采取不同措施,同时提供延期、重组等协商方案。互联网消费金融往往延伸至生态服务,如积分奖励、消费优惠或理财建议,增强用户粘性并促进健康信用循环。

全流程中,互联网消费金融以个人为中心,强调用户体验与风险平衡。用户需注意理性借贷,避免过度负债。随着监管完善和技术创新,该业务将进一步向透明化、智能化发展,为个人生活注入更多金融活力。

如若转载,请注明出处:http://www.chihengwangluogz.com/product/32.html

更新时间:2026-06-18 08:24:55