餐饮业税负优化 有限责任公司转为个人独资企业的策略分析

在餐饮业激烈的市场竞争中,合理降低税负是企业提升盈利能力的重要途径。不少餐饮企业开始关注将有限责任公司(简称“有限公司”)转为个人独资企业(简称“个独”)的可能性,以期通过改变企业组织形式来优化税务结构。本文将以餐饮业为例,结合个人互联网服务(如线上订餐、外卖平台运营等)的常见场景,分析这一转变的实际效果与潜在风险。

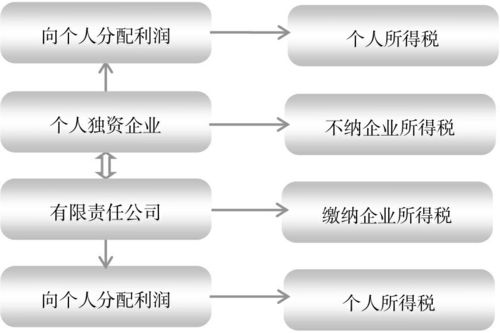

一、有限公司与个独企业的税负差异

有限公司作为法人实体,需缴纳企业所得税(通常税率为25%,小型微利企业可能享受优惠税率),税后利润分配给股东时还需缴纳20%的个人所得税(股息红利所得),综合税负可能超过40%。而个独企业不是法人,其经营所得直接归投资人所有,适用个人所得税的“经营所得”项目,采用五级超额累进税率(5%至35%),且部分地区可能对特定行业(如餐饮)实施核定征收政策,实际税负可能显著降低。例如,一家年利润100万元的餐饮有限公司,若按常规税率计算,需缴纳约25万元企业所得税,股东分红再缴15万元个人所得税,总税负约40万元;转为个独后,若按核定征收(如核定利润率10%),可能仅需缴纳数万元个人所得税。

二、转型的实际操作与互联网服务应用

在餐饮业中,转型常涉及线上线下业务整合。个人互联网服务(如利用外卖平台、社交媒体营销)可帮助个独企业简化运营流程,减少人力成本。例如,一家传统餐饮有限公司可先拆分线上业务(如外卖专营店)注册为个独,利用互联网工具管理订单与客户数据,享受个独的税负优势。个独企业结构简单,决策灵活,更适合快速响应市场变化,如推出网红菜品或限时促销。但需注意,转型需办理工商变更、税务登记等手续,并可能涉及资产转让税费,建议咨询专业机构。

三、潜在风险与注意事项

尽管税负可能降低,但个独企业也有明显局限性:投资人需承担无限责任,若经营失败(如食品安全事故导致赔偿),个人财产可能受损;融资能力较弱,难以吸引外部投资;品牌形象可能受影响,部分大型商业合作方更倾向与有限公司签约。税务政策存在变动风险,核定征收政策可能收紧。因此,餐饮企业应综合评估自身规模、风险承受能力与发展规划,避免盲目转型。对于依赖互联网服务的轻资产餐饮模式,个独或许更具优势;但若计划扩张连锁或引入资本,有限公司仍是更稳妥的选择。

在餐饮业中,将有限公司转为个独企业可作为税负优化的一种策略,尤其适合结合个人互联网服务的小型或初创企业。企业需权衡税负节约与责任风险,并密切关注政策动态,确保合规经营。长远来看,健康的商业模式与服务质量才是餐饮业立足之本,税务优化应服务于整体战略,而非孤立决策。

如若转载,请注明出处:http://www.chihengwangluogz.com/product/1.html

更新时间:2026-06-18 11:02:32